El Servicio de Administración Tributaria (SAT) canceló a la Universidad de Colima su certificado de sello digital (CSD) por su omisión en el pago de impuestos.

Ante la negativa de la institución educativa de pagar el Impuesto Sobre la Renta (ISR) retenido a sus trabajadores en el año 2013, la autoridad fiscal informó el 5 de agosto del año 2015 que dejaría sin efectos el CSD —indispensable para la facturación electrónica— de la Universidad.

Dos días después, bajo el expediente 1120/2015, la Universidad de Colima promovió un amparo ante el Juzgado Segundo Distrito donde obtuvo una suspensión provisional.

«Se concede la suspensión provisional a la Universidad de Colima únicamente para el efecto de que se mantengan las cosas en el estado en que se encuentran, esto es, para que no se le deje sin efectos su certificado de sello digital, hasta en tanto se resuelva sobre la suspensión definitiva«, indica la síntesis del 10 de agosto de 2015.

Sin embargo, el 9 de junio pasado el juez Ignacio Beruben Villavicencio emitió la resolución definitiva en la que dictaminó no amparar ni proteger a la Universidad de Colima contra los actos reclamados.

En el juicio, la Universidad de Colima alegó que la acción del SAT —respaldada en el artículo 17H del Código Fiscal de la Federación— es inconstitucional porque la autoridad hacendaria le privó de un derecho sin permitirle un medio de defensa.

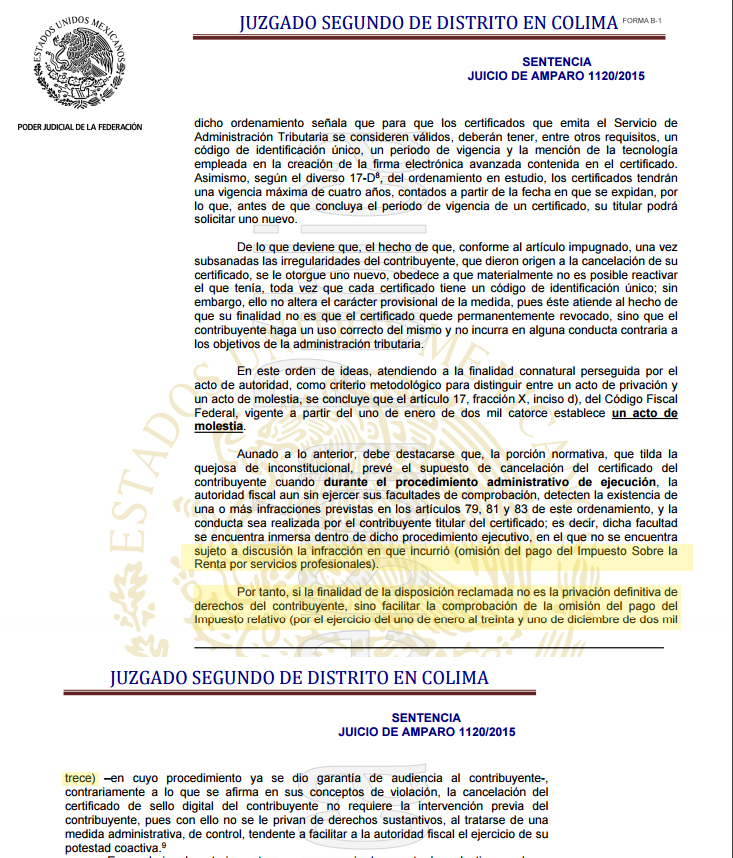

Al respecto, el juez determinó que la cancelación del CSD es una medida de control «con el fin de evitar la emisión de comprobantes fiscales, por parte de los contribuyentes que hayan incurrido en alguna conducta contraria a los objetivos de la administración tributaria«.

Asimismo, señaló que existe un procedimiento, reglamentado por el SAT, para que el contribuyente realice la aclaración correspondiente y pueda obtener un nuevo certificado en un plazo máximo de tres días.

«No se trata de un acto privativo sino de molestia, por lo que, (la porción normativa impugnada) no es inconstitucional por no otorgar el derecho de audiencia previa a su imposición», expuso el juez.

Por lo tanto, resultan «infundados los conceptos de violación formulados por la quejosa (…) y resulta procedente negarle el amparo y la protección de la Justicia Federal solicitada».

El informe del año 2013 de la Auditoría Superior de la Federación detectó que en el año 2012 la Universidad de Colima no pagó 129 millones de pesos de ISR. En febrero 2013 la institución educativa solicitó al SAT la cancelación del adeudo pero hasta hoy se desconoce la respuesta.

Actualmente, según el portal del SAT, la Universidad de Colima está catalogada como contribuyente incumplido.